生意社:成本大幅上涨 纯棉纱跟涨

https:// 2026-02-27 11:00:34 (来源:生意社)

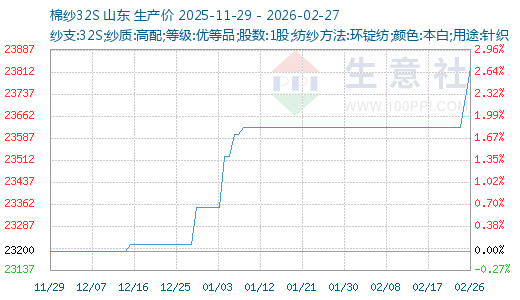

节后归来郑棉连续两日大涨后小幅回调,纯棉纱价格跟涨。截至2月26日,国内山东地区21S纯棉环锭纺现货价格参考22400元/吨左右,较节前上涨200元/吨;32S纯棉环锭纺现货价格考在23850元/吨左右,较节前上涨250元/吨。

行情简析:节后郑棉上涨幅度较大,受此带动,棉纱出厂价开启上涨模式,新疆纺企反应最快,调价幅度更大,中高支纱成为本轮涨价主力,但下游接受程度一般,棉纱实单成交偏淡,市场有价无市,多数中间商、面料厂、服装厂保持观望,等待市场进一步明朗。周内内地纺企大部分复工复产,下游布厂开工有限,采购不积极,市场以发运前期订单为主,纱线库存增加,下周市场将逐渐恢复,继续关注郑棉走势。

外纱方面:近日外盘棉纱个别品种报价小幅上涨,但实际成交依旧清淡,以询价为主。越南纱厂已陆续复工,报价持稳。内盘方面,贸易商普遍试探性上调进口纱报价,幅度在200-300元/吨。下游织造企业复工缓慢,整体交投依旧偏淡,市场仍在等待需求进一步释放。

开机情况:节后归来,内地纺企陆续开工,开工率基本恢复至节前水平,内地开机5-6成左右,疆内开机维持在9成以上。截至2月26日,主流地区纺企开机负荷在64.6%,较上周提升59.51%。

库存情况:春节期间,疆内纺企正常开工,库存增加明显,本周内地纺企陆续开工,但下游开工恢复缓慢,以发运前期订单为主,内地企业库存18-25天左右。截至2月26日,主要地区纺企纱线库存为34.7天,周度上涨2.69%。

成本方面:节后归来郑棉连续两日大涨后小幅回调,资金情绪偏多且美棉在春节给予内盘支撑。USDA新季展望供需转向紧平衡,受盘面上涨带动,现货价格跟涨,但市场成交清淡,持谨慎观望态度。

需求方面:节后坯布工厂与染厂陆续开工中,但生产仍未恢复正常,预计要正月十五以后才能全面复产。当前棉花和纱线价格连续走高,后续行情有待观望。据统计,截止2月26日国内棉纺织造平均开工率25.63%,环比+17.41%。

后市预测:预计棉价短期或将维持震荡,但整体重心有望延续偏强运行格局。节后布厂开工恢复缓慢,新单有限,下游对前期涨价暂未消化,棉纱价格存回调风险,短期纯棉纱价格区间窄幅震荡运行为主。

【免责申明】 生意社交易平台对所刊登之所有信息,力争可靠、准确及全面,但不对其准确性及完整性做出保证,仅供读者参考。您于此接受并承认信赖任何信息所生之风险应自行承担,生意社交易平台不承担任何责任。

- 生意社:2月尿素市场行情偏强上涨

- 生意社:锰矿挺价意愿较浓 锰硅行情小幅反弹

- 生意社:节后丁苯橡胶市场行情冲高回落

- 生意社:2月异丙醇市场价格下跌

- 生意社:2月27日华北地区醋酸乙酯行情整理运行

- 生意社:2月27日华东地区醋酸乙酯行情整理运行

- 生意社:2月27日鲁西化工正丙醇最新价格行情

- 生意社:2月27日江苏联海醋酸乙酯价格不变

- 生意社:2月27日江苏百川高科醋酸乙酯价格平稳

- PriceSeek重点提醒:黄磷市场报价上调重心向上

- 生意社:2月27日兖矿国泰醋酸乙酯报价上调

- 生意社:福海创公布3月PTA合约预收价

- 2025/26年度迄今欧盟玉米进口同比降低16%

- 生意社:2月27日黄磷市场行情动态

- PriceSeek提醒:浙江华峰PA66开工负荷60%