生意社:板卷市场供需降库存增,淡季特征明显(2026.2.2-2.6)

https:// 2026-02-06 14:51:40 (来源:生意社)

热轧板卷—冷轧板价格走势

一、价格分析

本周热轧板卷价格小幅下跌。据生意社商品行情分析系统,截止1月30日,国内热轧板卷市场均价3313元/吨,周环比下跌0.3%;国内冷轧板市场均价3807元/吨,周环比下跌0.781%。

二、影响价格变动的因素:

基本面

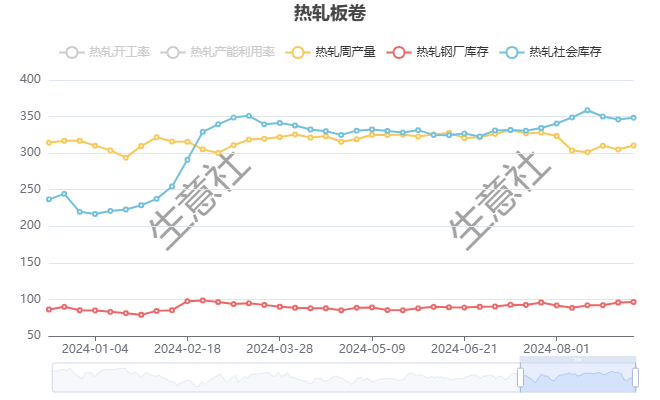

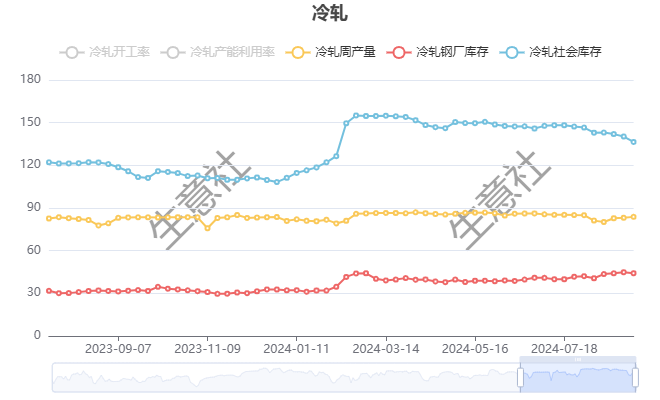

根据生意社了解的最新数据显示,本周热轧社会库存280.45吨,周环比上涨2.12万吨,周产量309.16万吨,周环比下跌0.05万吨;本周冷轧社会库存119.71万吨,周环比下跌1.44万吨,周产量88.42万吨,周环比上涨0.01万吨。

本周,唐山主要仓库及港口同口径钢坯库存168.9万吨,周环比减少2万吨。截至2月1日,样本内钢厂钢坯手持订单量138.4万吨,环比12月31日调研增加31.0万吨,增幅28.9%。其中,内贸接单41万吨,环比减少19.8万吨,直接出口接单97.4万吨,环比增加50.8万吨。

供应方面,本周五大钢材品种供应819.9万吨,周环比下降3.27万吨,降幅0.4%。本周五大钢材品种产量除冷轧、中厚板外周环比均有所下降,核心驱动在于,临近春节部分产线例行检修所致。库存方面,本周五大钢材总库存1337.75万吨,周环比增59.24万吨,增幅4.6%。本周五大品种总库存除中厚板外周环比有所增加:厂库周环比增加,增幅主要来自线材贡献。社库周环比增加,增幅主要来自螺纹钢贡献。消费方面,本周五大品种周消费量为760.66万吨,降5.1%;其中建材消费环比降16.6%,板材消费环比增0.1%。本周五大品种表观消费呈现建材降板材微增的局面。

成本面

三、后市预测

供应方面,目前产量下降主要是由于例行检修以及钢厂接单不足所致,后续由于短流程产量将集中减产,订单接单仍有缺口,预计产量将进一步下降。需求方面,随着工地停工、加工企业放假范围扩大,下周起现货成交将进一步萎缩,季节性淡季特征更加明显。库存方面,后续随着需求下降速度超过产量下降速度,钢材库存预计将持续累库。综合来看,原料市场焦煤受印尼政府提出大幅减产计划消息影响明显上涨,但从进口数据来看,2025年我国进口印尼煤炭98.6%为动力煤,实质上对焦煤影响有限,且原料补库逐步进入尾声,对于钢材价格推动作用有限,钢材基本面面临后续走弱压力,关注节后需求恢复情况。

【免责申明】 生意社交易平台对所刊登之所有信息,力争可靠、准确及全面,但不对其准确性及完整性做出保证,仅供读者参考。您于此接受并承认信赖任何信息所生之风险应自行承担,生意社交易平台不承担任何责任。

- PriceSeek重点提醒:苯酚全国价格显著下跌

- PriceSeek提醒:PET现货价格下跌分析

- PriceSeek重点提醒:晶科能源签巴西希腊光伏大单

- PriceSeek提醒:山东顺酐市场行情上涨分析

- PriceSeek重点提醒:顺酐华东竞拍零成交显疲软

- PriceSeek提醒:康密劳锰矿报价上涨影响锰硅

- PriceSeek重点提醒:Jupiter锰矿报价环比上涨

- PriceSeek提醒:石油焦报价下调30元

- PriceSeek重点提醒:傲农生物生猪销量存栏大增

- PriceSeek提醒:长治沁源炼焦煤价涨

- PriceSeek重点提醒:华东钢厂锰硅招标价6350元/吨

- PriceSeek重点提醒:三房巷涤纶短纤降价300元

- PriceSeek重点提醒:涤纶短纤价格下调300元/吨

- PriceSeek重点提醒:华西村涤纶短纤现货价格下调

- PriceSeek重点提醒:硫酸涨价推高氟化氢现货价