生意社:需求逐步萎缩 线螺趋弱运行

https:// 2026-01-30 20:28:11 (来源:生意社)

一、价格走势

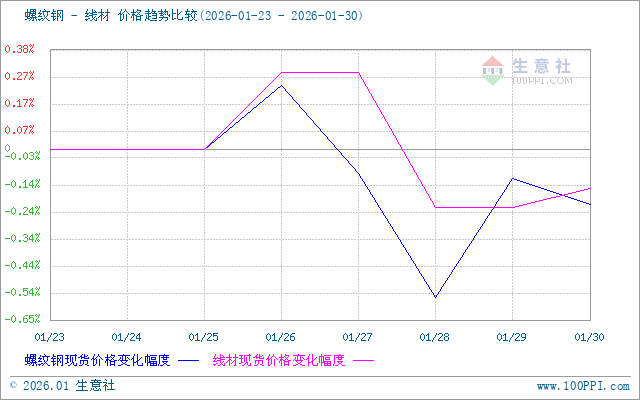

据生意社价格监测,本周江浙沪地区螺纹钢、线材价格窄幅震荡运行。截止30日,江浙沪地区HRB400螺纹钢均价约3200.34元/吨,周环比下行0.21%;HPB300高线均价3410元/吨,周环比下行0.15%。

市场方面:本周当前建筑钢材市场呈现典型需求淡季特征。期螺震荡下行压制市场情绪,多地现货价格虽尝试持稳,但受雨水天气及春节临近影响,终端采购仅维持少量刚需,实际成交普遍依赖小幅让价。随着部分工地陆续停工、贸易商提前离市,市场交投氛围日益清淡,正逐步进入有价无市状态。预计节前现货价格将维持窄幅震荡,波动有限,核心矛盾将转向节后库存与需求启动节奏。

库存和产量

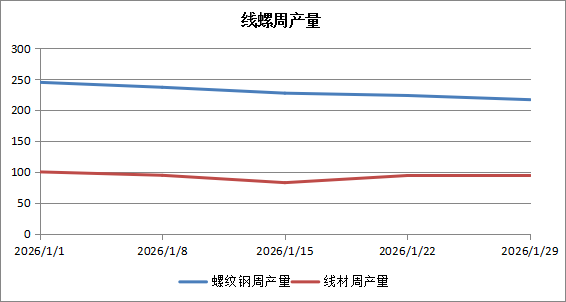

供给端 本周建材产量276.24万吨,产量环比增加1.56万吨,产量小幅增长。本周钢材供应明显回升,核心驱动在于螺纹钢产量大幅增加。全国螺纹钢产量达199.55万吨,环比显著增长9.25万吨,主要由华中地区引领,湖北、江苏等省份因产线复产贡献主要增量。与此同时,线材产量仅微增1.64万吨,变化相对温和。总体来看,供应端已结束此前收缩态势,呈现由降转升的格局,后续市场需关注产量回升速度与需求韧性的匹配程度。

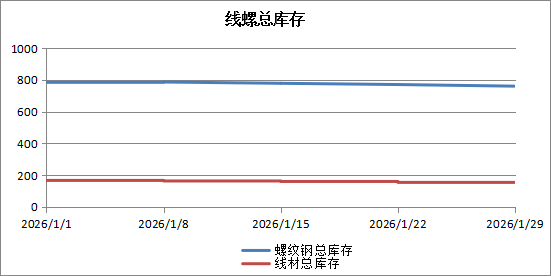

库存方面 本周全国建材库存569.95万吨,周环比增加25.25万吨。本周钢材库存结构出现分化,供应回升开始向厂库传导。螺纹钢厂库结束下降转为累积,环比增加6.32万吨,累库主要集中在华北、华中地区,显示产量提升后,钢厂出货速度有所放缓,压力初步显现。相比之下,线材厂库增幅较小。从建材整体看,华北地区成为累库核心,这与该区域产量增加相呼应。热卷库存表现稍好,北方及华中仍有去库。总体来看,随着供应持续恢复,库存拐点已初步显现,需警惕后续累库加速对市场情绪和价格形成的压力。

需求端 上周全国周均成交量6.738万吨,周环比缩减1.04万吨,建材成交量逐渐缩减,成交量跌破7万吨,进一步表明下游终端需求释放逐步缩减。

综上所述,生意社分析师认为,下周市场冬储政策开始慢慢结束。基本面暂稳,供需弱平衡与健康库存为价格提供支撑。但随着钢厂冬储政策陆续结束,市场心态与投机需求也会随之走向平缓,短期波动可能减小。在终端需求季节性趋弱背景下,价格将在政策博弈与基本面间寻找新平衡,预计全国建筑钢材价格将呈震荡调整运行。

【免责申明】 生意社交易平台对所刊登之所有信息,力争可靠、准确及全面,但不对其准确性及完整性做出保证,仅供读者参考。您于此接受并承认信赖任何信息所生之风险应自行承担,生意社交易平台不承担任何责任。

- PriceSeek提醒:吕梁炼焦煤竞拍价上涨

- PriceSeek重点提醒:吕梁炼焦煤竞拍价降

- PriceSeek重点提醒:延安炼焦煤现货价降30元

- PriceSeek重点提醒:丙酮价格上调400元利好

- PriceSeek重点提醒:山东富宇丙酮提价利好

- PriceSeek提醒:旭阳己内酰胺制己二胺装置投产

- PriceSeek提醒:裕龙石化MMA和硫酸铵项目成功投产

- PriceSeek重点提醒:国内燃料油市场行情上涨

- PriceSeek重点提醒:山东顺酐行情上涨 正丁烷原料走高

- PriceSeek提醒:醋酸乙酯价格上调市场挺涨

- 石油苯商品报价动态(2026-04-03)

- PriceSeek提醒:浙美新材料PMMA项目成功运行

- PriceSeek提醒:上海涂镀板卷库存周环比下降

- PriceSeek重点提醒:4月3日燃料油现货价上调200元

- PriceSeek提醒:己二酸装置试生产启动