生意社:三重压力叠加 丙二醇跌至历史新低

https:// 2026-01-29 10:12:48 (来源:生意社)

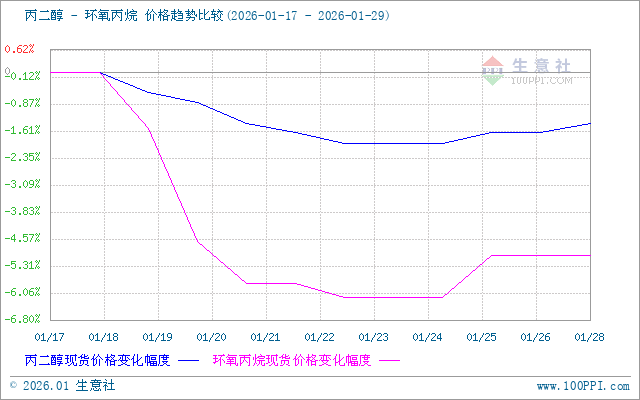

2026年1月下半月,山东丙二醇市场整体表现疲软,行情呈先深跌、后弱反弹的V型走势。市场跌势核心受原料成本走弱、需求持续疲软、供应承压三重因素主导,失去关键支撑后价格加速探底,创下历史新低;持续跌价带动部分企业出货小幅增量,叠加成本端边际回稳传导,市场降库后试探性小涨,但需求缺位下未扭转整体偏淡氛围。

据生意社商品行情分析系统,截至1月29日,山东地区丙二醇生产均价为5933元/吨,周期内下跌1.39%。

核心驱动因素分析

供应端:供应宽松成常态,压力持续犹存

近期山东丙二醇装置开工率窄幅波动,平均开工率维持73%左右,整体供应充足,市场流通货源充裕。临近春节假期,部分工厂计划提前安排检修或减产,供应量或小幅收缩,但仅缓解短期压力,无法扭转整体供应过剩态势,需持续关注头部企业装置实际运行情况。

需求端:刚需缺位,下游支撑全面不足

丙二醇下游需求集中于不饱和聚酯树脂、涂料、聚醚领域,当前正处传统季节性淡季,不饱和聚酯树脂行业开工率不足40%,企业以消化库存为主,批量采购意愿低迷;涂料、聚醚等其他下游需求未见明显回暖,刚需仅维持零星补库。出口市场虽有少量增量,但东南亚采购商压价意愿强烈,多锁定低价货源,难以拉动国内整体价格上行,需求端对市场完全无拉动作用。

成本端:核心原料走弱,成本支撑彻底塌陷

环氧丙烷为丙二醇核心原料,成本占比高达70%-85%,其价格波动直接决定丙二醇成本底线。1月上半月环氧丙烷短暂冲高后快速回落,1月29日生意社基准价跌至8200元/吨,周期内下跌5.02%,成本支撑力度大幅减弱;且丙二醇行业头部企业多配套环氧丙烷装置,原料自给率超80%,外购成本优势缺失,进一步加剧价格下行压力。

后期市场展望

春节假期临近,企业陆续停工放假,备货周期基本收尾,仅终端零星刚需补库,无任何增量需求支撑,业者多以降库回款为主,市场观望情绪浓厚。预计丙二醇节前低位震荡是主基调,关注市场内装置供应情况。

【免责申明】 生意社交易平台对所刊登之所有信息,力争可靠、准确及全面,但不对其准确性及完整性做出保证,仅供读者参考。您于此接受并承认信赖任何信息所生之风险应自行承担,生意社交易平台不承担任何责任。

- 正丁酰氯商品报价动态(2026-04-06)

- 司盘商品报价动态(2026-04-06)

- 吐温商品报价动态(2026-04-06)

- 甲基八溴醚商品报价动态(2026-04-06)

- 丙酮肟商品报价动态(2026-04-06)

- 二甲基二硫商品报价动态(2026-04-06)

- 醋酸锌商品报价动态(2026-04-06)

- 甘油(丙三醇)商品报价动态(2026-04-06)

- 氯化锌商品报价动态(2026-04-06)

- 硫酸镍商品报价动态(2026-04-06)

- 有机硫TMT商品报价动态(2026-04-06)

- 对氨基苯甲酸商品报价动态(2026-04-06)

- 正辛烷商品报价动态(2026-04-06)

- 异佛尔酮二胺商品报价动态(2026-04-06)

- 脱硫剂商品报价动态(2026-04-06)