生意社:需求释放乏力 线螺易跌难涨

https:// 2026-01-11 16:22:56 (来源:生意社)

一、价格走势

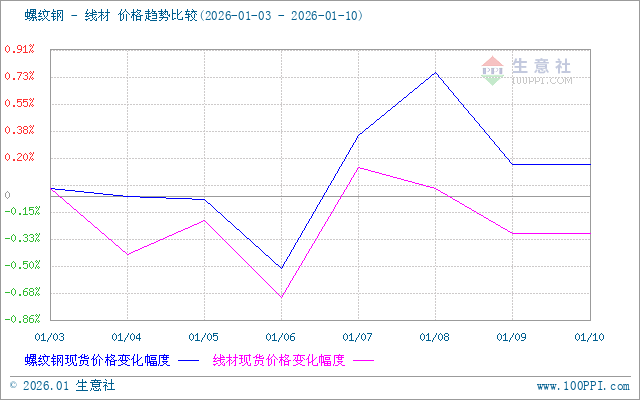

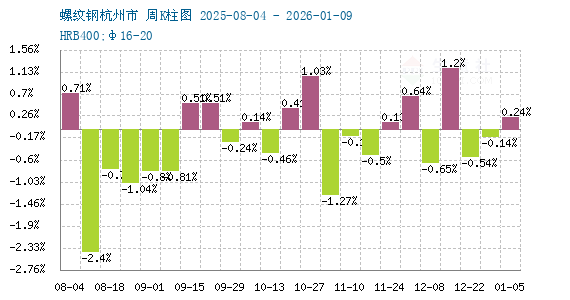

据生意社价格监测,本周江浙沪地区螺纹钢、线材价格窄幅震荡运行。截止10日,江浙沪地区HRB400螺纹钢均价约3235.66元/吨,周环比上行0.16%;HPB300高线均价3490 元/吨,周环比下行0.29%。

市场方面:本周受终端需求偏弱及市场主动备货意愿低迷影响,价格上涨动力不足。基本面供强需弱的矛盾依然突出,市场库存消化缓慢。预计短期内价格将回归基本面定价逻辑,呈承压窄幅震荡格局。

库存和产量

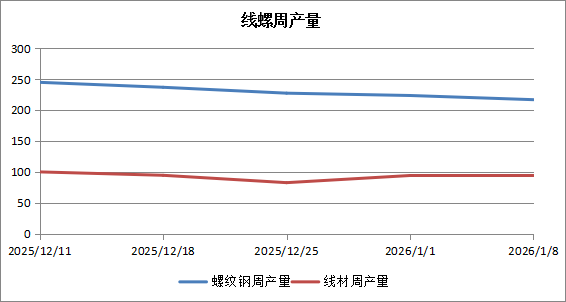

供给端 本周建材产量263.95万吨,产量环比减少0.37万吨,产量止增回落。螺纹钢与线盘产量“螺增线减”。本周钢材产量呈现分化:螺纹钢因华东、西南部分钢厂复产,产量增加2.82万吨,安徽、湖北等地增量明显,但山西、辽宁因检修小幅减产。线盘产量下降3.19万吨,主要受华北及华东地区影响,其中山西降幅突出。虽有个别钢厂检修,但其余产能恢复使总供给变化有限,整体呈现区域性增产与减产并存的格局。

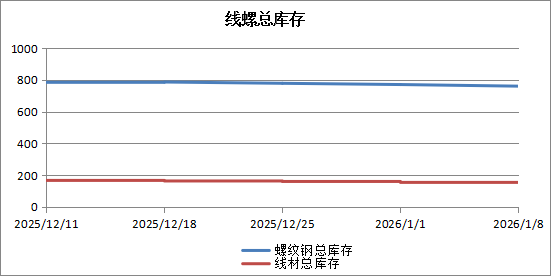

库存方面 本周全国建材库存527.92万吨,周环比增加22.73万吨。本周建筑钢材库存总量增长。螺纹钢总库存转增8.56万吨,其中华东、西南及江苏、四川等地因产量释放而累库明显,反映需求承接不足;线盘库存亦小幅增加3.57万吨。整体来看,建筑钢材库存压力上升,而板材基本面相对健康,市场结构性矛盾凸显。

需求端 上周全国周均成交量9.546万吨,周环比增加0.046万吨,建材成交量略有增长,成交量逐步接近10万吨,表明下游终端需求释放仍存韧性,而本周五大品种周消费量为798.62万吨,降5%;其中建材消费环比降13.5%。

综上所述,生意社分析师认为,下周建筑钢材市场预计将呈震荡偏弱态势。主要在于钢厂虽然挺价意愿较强,但产量持续增加,而终端拿货积极性不足,市场成交疲软。随着冬储临近,基本面供强需弱矛盾逐步凸显,投机需求与实提量同步下滑,库存压力或进一步增大,价格下行压力随之上升。

【免责申明】 生意社交易平台对所刊登之所有信息,力争可靠、准确及全面,但不对其准确性及完整性做出保证,仅供读者参考。您于此接受并承认信赖任何信息所生之风险应自行承担,生意社交易平台不承担任何责任。

- PriceSeek重点提醒:恒力石化PTA预收款价公布

- PriceSeek提醒:铁矿石成交减建筑钢材成交增

- PriceSeek重点提醒:尼龙主导产品产量新高库存近零

- PriceSeek提醒:欧盟棕榈油进口同比下滑

- PriceSeek重点提醒:工业企业利润增长提振大宗商品需求

- PriceSeek提醒:3月HDPE进口量环比增同比降

- PriceSeek提醒:Expana下调欧盟油菜籽产量预测

- PriceSeek提醒:玖龙纸业上调牛卡纸瓦楞纸价

- PriceSeek提醒:4月27日轻稀土价格普遍下滑

- PriceSeek提醒:巴斯夫塑料添加剂涨价25%

- PriceSeek提醒:聚乙烯产量上涨3.15%利空

- PriceSeek重点提醒:玖龙纸业上调纸品价格

- PriceSeek提醒:原料涨价推动焦亚硫酸钠价升

- PriceSeek提醒:连云港PS装置降负运行分析

- PriceSeek重点提醒:江苏涤纶短纤现货涨90元/吨