生意社:25年混二甲苯弱市收官 26市场能否破局

https:// 2026-01-06 11:10:13 (来源:生意社)

据生意社商品行情分析系统:2025年国内混二甲苯市场年初均价在6110元/吨,年末均价在5510元/吨,年度跌9.82%。混二甲苯市场2025年整体走势偏弱,基本分为两个阶段,上半年区间震荡,下半年连续回落。

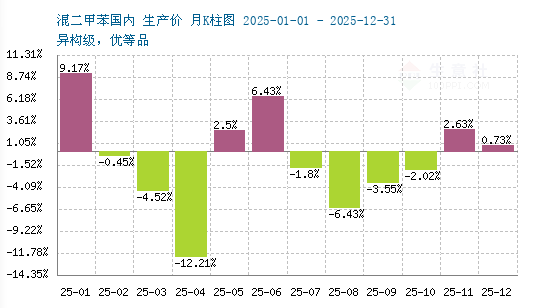

从生意社混二甲苯月K柱图来看,2025年混二甲苯市场跌多涨少,上行月份5个月,下行月份7个月,其中最高涨幅在1月上涨9.17%,最高跌幅在4月下跌12.21%。

注:商品价格K柱图,运用价格走势K线的理念,以柱状图形式,反映每周或者每月的价格涨跌变化,投资者可以根据K柱图的变化,来进行买卖投资。红色表示:上涨;绿色表示:下跌;K柱高度表示:涨跌幅度。

一、2025年混二甲苯甲苯行情回顾

上半年:供需博弈 区间震荡涨0.16%

成本端:原油、石脑油震荡拖累

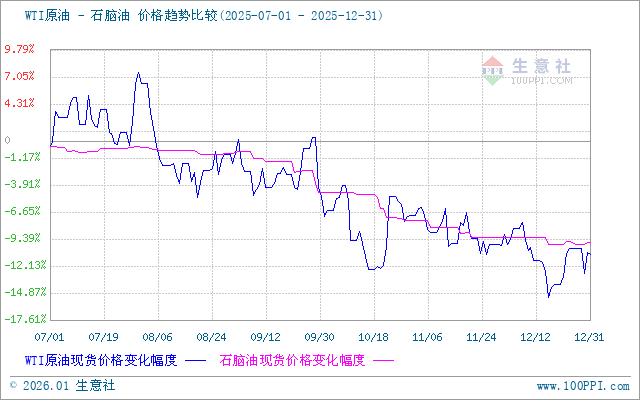

原油:上半年国际原油呈“冲高回落”走势,布伦特原油年初因美国对俄能源制裁冲高至83美元/桶,6月受全球供应过剩预期压制回落73美元/桶附近。4月中美加征关税利空发酵,WTI原油单月跌幅达9.2%,直接拖累混二甲苯成本端信心,成为4月价格创近5年低位的核心因素。

石脑油:上半年国内石脑油供应平稳。生意社数据显示,1-6月国内石脑油产量累计3780万吨,同比增长3.2%,山东、广东主产区开工率维持75%-80%;4月随原油同步跌至6550元/吨低位,5-6月随原油反弹回升至7100元/吨,原料成本波动直接传导至混二甲苯市场,带动其价格同步震荡。

供应端:国内产能释放不及预期供应先紧后松

2025年原计划新增混二甲苯产能456.33万吨,但受三苯价差缩小、生产利润下滑影响,新增装置多延后投产。生意社统计,截至6月末仅镇海炼化36万吨、万华集团3万吨装置投产,行业平均开工率68%-72%,中石化、中石油主营炼厂外销量维持低位,5月单月外销占比不足30%。

需求端:PX与调油需求交替拉动整体偏弱

PX为混二甲苯第一大消费领域(占比62%),上半年需求呈“先弱后强”。1-4月MX-PX价差收窄至300元/吨,PX企业外采积极性低;5月价差扩大至800-900元/吨,短流程生产盈利修复,盛虹石化等企业单月外采增量超12万吨,带动混二甲苯成交量环比增40%,现货市场受提振价格明显上涨。

调油需求占比28%,上半年表现疲软1-6月国内汽油出口量同比减少12.89%,仅3月、5月因油价反弹及中美贸易缓和出现阶段性回升;叠加新能源汽车渗透率提升至38%,混二甲苯调油掺入比例从15%降至12%,上半年调油领域消费量同比仅增1.2%,对市场拉动作用有限。

下半年:供需双空 跌至3年内低位

据生意社商品行情分析系统显示,2025年7-12月国内混二甲苯市场呈“震荡下行、年末小幅回弹”走势,全年市场重心较2024年下移明显。

成本端:原油低位震荡 石脑油支撑减弱

原油:下半年国际原油延续弱势,7-9月受全球经济复苏乏力、OPEC+减产执行不及预期影响,布伦特原油从66美元/桶跌至9月低点58美元/桶;10月虽因中东地缘紧张反弹至72美元/桶,但11-12月供应过剩预期再起,年末回落至60美元/桶附近,成本端对混二甲苯支撑持续弱化。

石脑油:下半年国内石脑油供应平稳。供应充裕压制价格,石脑油下半年均价较上半年下跌6.9%,12月随原油小幅回弹至6600元/吨,但整体对混二甲苯成本支撑有限。

供应端:新增产能释放 供应由紧转松

下半年国内混二甲苯供应格局逆转。7月前市场延续上半年偏紧态势,8月裕龙石化二期装置投产(约120万吨/年),叠加宁波、烟台等地新装置释放,国内总产能突破1500万吨/年,行业开工率从72%升至78%。进口端,三季度进口窗口持续打开,单月进口量环比增15%,华东港口库存从30万吨攀升至42万吨高位;虽10月后部分炼厂检修,开工率回落至62%,但新增产能主导下,下半年供应量同比仍增8.5%,市场从紧平衡转向宽松。

需求端:PX支撑有限 调油需求疲软

下半年MX-PX价差从800元/吨收窄至500元/吨,PX企业外采积极性下降。虽四季度PX工厂因成本回暖小幅补库,但全年PX产能无新增,对混二甲苯需求增量仅3.2%,支撑力度弱于上半年。

调油:下半年受新能源汽车渗透率提升以及汽油品质升级(混二甲苯掺入比例从12%降至11%)共同影响,需求同比降1.5%。调油企业多按需补库,无集中采购,对市场拉动作用进一步减弱;溶剂等其他领域需求稳定,但占比仅10%,难以抵消主力需求弱势。

二、2026年混二甲苯市场展望:

成本面:2026油价低位震荡 成本面支撑偏弱

俄乌冲突、中东局势等矛盾持续发酵,将对油价形成不定时直接冲击,引发阶段性波动,但难以改变长期趋势。供应端过剩的格局将延续至2026年上半年,IEA预测全球石油日均过剩量达409万桶,美国页岩油预计增产120万桶/日主导增量;OPEC+虽计划2026年一季度暂停增产,但内部分歧与闲置产能不足导致调控效果有限,价格中枢大概率继续下移。受供需博弈,叠加地缘政治冲突以及OPEC+政策调控的影响,生意社预测2026年原油市场整体呈现 “低位震荡” 走势。

原料面:石脑油产量稳步增长 原料供应充足

石脑油是生产甲苯的主要原材料,其生产经营状况将会直接影响甲苯行业的发展。随着我国炼油能力的不断提升和石脑油下游市场需求的持续释放,我国石脑油产量持续稳步增长。数据显示2025年1-11月中国石脑油产量约为7395.5万吨,目前国内石脑油的主产区为山东、广东、辽宁、浙江等省份,其中以山东省产量最为突出,占比约35%。石脑油产量的稳步增长为甲苯行业的发展提供了重要的原料保障。

2026年国内石脑油产量预计会小幅增长,预估同比增加0.6%至1%左右,这会给甲苯的供应打下稳固基础。原料充足加上炼化项目逐步达产,甲苯的基本产量将稳步增长。成本端来看甲苯的生产成本跟着石脑油、原油市场走势。另外26年PX新增产能投产会持续拉动甲苯歧化需求,部分抵消调油需求波动,对甲苯价格形成支撑。

供应面:预期增加

2026年国内混二甲苯产能扩张节奏加快,恒力石化、盛虹炼化、华锦阿美等龙头企业的炼化一体化配套芳烃装置,集中在26年下半年投产,主要集中在环渤海与华东地区,两地合计贡献新增产能超七成。据统计截至2025年末国内混二甲苯总产能已达1500万吨/年,2026年产能规模将突破1660万吨/年,同比增长10%。

需求面:稳中有升

2026年国内混二甲苯需求端将呈现“核心领域稳增、传统领域承压、新兴领域补位”的格局,整体需求增速较2025年温和提升,PX行业扩产与新兴应用拓展成为核心拉动力,调油及传统溶剂领域需求则延续弱势。

PX领域:2026年PX需求将稳步增长,生意社数据显示2026年国内PX预计新增产能360万吨,集中于下半年投产,全年产能增速达6%,对应混二甲苯需求量将增至880万吨,同比增7.6%。

调油领域:调油需求2026年仍面临多重压制。随着新能源汽车渗透率预计升至45%,国内汽油消费量增速放缓至1.5%,混二甲苯在调油中的掺入比例或进一步降至11%。叠加汽油出口市场持续疲软,调油企业多维持“按需补库”策略,无集中采购动力,预计全年调油领域混二甲苯需求量同比增速不足1%,对市场拉动作用有限。

溶剂及其他领域:溶剂领域2026年整体仍将保持稳定但结构分化。受VOCs排放管控趋严影响,传统涂料、农药领域对常规混二甲苯需求增速继续放缓。但高纯度混二甲苯(纯度99.8%以上)因环保优势,在高端涂料、环保型溶剂中的应用占比提升至20%,价格较常规产品溢价15%-20%。此外,新能源电池溶剂、医药中间体等新兴领域需求快速增长,预计年均增速达7%,成为溶剂领域需求的重要补充。

后市预测:

短期来看:供应端国内新增产能尚未集中释放,行业开工率维持75%-80%,华东港口库存低位对价格形成支撑;进口方面,亚美套利窗口阶段性打开,进口量或小幅增长,但难以改变供需紧平衡格局。需求端,PX企业依托期货市场提振维持稳健外采,调油需求受新能源汽车渗透率提升压制,仅呈刚需支撑。综合来看石脑油价格平稳,成本端支撑有限,叠加市场观望情绪浓厚,短期难现单边行情,预计现货市场以区间震荡为主,价格波动区间5500-5700元/吨。

长期来看:26年下半年恒力、盛虹等新增产能集中投产,但环保政策加严将推动部分中小产能退出,抵消供应压力。需求端,PX新增产能释放带动混二甲苯需求同比增长7.6%,成为核心驱动力;高纯度混二甲苯在高端溶剂领域应用占比提升,新兴需求补位传统领域弱势。综合来看在供需面利空利好行情交织下,预计2026年混二甲苯行情仍将保持区间震荡走势。需重点关注PX投产进度、原油价格走势及环保政策执行力度。

【免责申明】 生意社交易平台对所刊登之所有信息,力争可靠、准确及全面,但不对其准确性及完整性做出保证,仅供读者参考。您于此接受并承认信赖任何信息所生之风险应自行承担,生意社交易平台不承担任何责任。

- 5月8日生意社混二甲苯基准价为6693.25元/吨

- 5月8日生意社PC基准价为16433.33元/吨

- 5月8日生意社ABS基准价为11200.00元/吨

- 5月8日生意社石油焦基准价为3219.25元/吨

- 5月8日生意社不锈钢卷基准价为15437.50元/吨

- 5月8日生意社氢氟酸基准价为16166.67元/吨

- 5月8日生意社顺酐基准价为8025.00元/吨

- 5月8日生意社尿素基准价为1867.50元/吨

- 5月8日生意社燃料油基准价为6062.50元/吨

- 5月8日生意社液氨基准价为2730.00元/吨

- 5月8日生意社阔叶木浆基准价为4583.33元/吨

- 5月8日生意社针叶木浆基准价为5100.00元/吨

- 5月8日生意社DOP基准价为10100.83元/吨

- 5月8日生意社异丁醛基准价为8466.67元/吨

- 5月8日生意社DBP基准价为9168.33元/吨