生意社:2025年正丁醇”先高后低”,2026走势又将如何?

https:// 2026-01-04 14:49:54 (来源:生意社)

一、2025年正丁醇价格走势回顾

从生意社数据监测系统可以看出,2025年全年,国内山东地区正丁醇市场行情整体震荡走跌运行,2025年1月1日,山东地区正丁醇市场价格参考7116元/吨,2025年12月31日,山东地区正丁醇市场价格参考5633元/吨,年内跌幅20.84%。

生意社数据监测图显示,2025年1-12月份,正丁醇市场经历了“先高后低年末弱势回调”的行情走势。

2025年1-6月正丁醇市场徘徊走跌半年跌幅近9%

年初阶段,正丁醇市场区间震荡运行,价格徘徊在7100-7200元/吨附近。3月开始,正丁醇市场开启陡然下行,行至5-6月,市场行情小幅回暖,但动力不足,2025年上半年,正丁醇跌幅8.9%。

2025年7-12月正丁醇跌势拉大低位价格直逼5000元/吨

2025下半年,正丁醇市场行情仍延续跌势为主,8月8日,正丁醇价格跌破6000元/吨大关后迎小幅反弹,但持续支撑不足,行情再度回落,“金九银十”也未给市场助力,跌势通道开启,11月20日,正丁醇跌至全年低点,价格直逼5000元/吨大关,参考5066元/吨,年内跌幅超21%。随后,市场行情小幅反弹,但涨势有限,全年市场价格区间为5150-5850元/吨。

二、2025年正丁醇行情影响因素分析

•原料与成本端:原料丙烯价格波动是核心驱动,2025年丙烯市场价格在7100-5900元/吨附近波动,波动率23.6%,10-11月丙烯价格下跌7.41%,直接导致正丁醇成本支撑松动,价差收窄至1350元/吨,行业平均毛利率降至12.3%。

•供应与需求端:2025年全年,正丁醇市场多显现出“供大于求”的运行态势,年内,正丁醇整体开工维持偏高位,供应充裕,上半年中,正丁醇下游涂料、增塑剂等行业的需求处于旺季,对于供应的传导尚可,正丁醇价格整体跌幅有限;进入下半年,尤其在四季度,正丁醇下游基本进入需求淡季,下游企业消化前期库存,采购热情转淡,新单成交谨慎,询盘集中于低端,需求段支撑逐步失效,市场价格降幅明显。

•政策与工艺:《石化化工行业碳达峰实施方案》对煤头装置形成约束,增加碳成本,部分高碳产能被迫降负,而绿色工艺装置凭借政策优势保持稳定供应,影响市场供需结构。

三、2026年正丁醇行业展望与预测

(一)产能预测:结构性扩张延续,集中度进一步提升

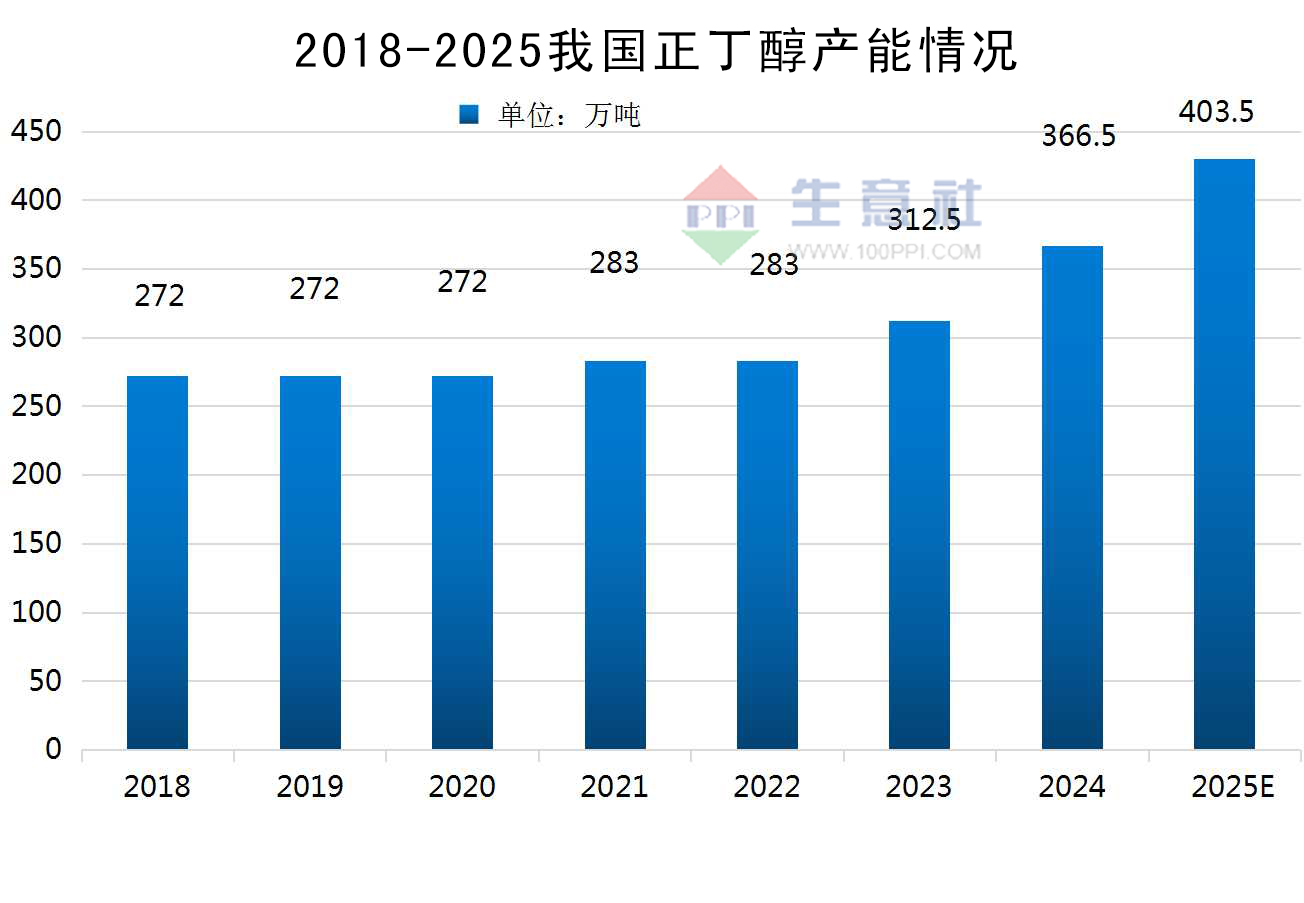

2018年-2023年我国正丁醇产能保持稳定增长,2024年正丁醇新增产能释放增速,2025年正丁醇继续有新产能释放。

2025年国内正丁醇行业呈现“结构性扩张+低效产能出清”并行特征,总产能达396万吨/年,较2024年增长8.19%,新增产能集中于万华化学、浙江石化等头部企业的高效装置,同时淘汰落后产能45万吨,行业产能结构持续优化。

2026年正丁醇将继续有新产能投放,预计正丁醇产能将突破400万吨,预计增长16%,新增产能主要来自头部企业的绿色升级项目与西部地区政策扶持产能,其中万华化学、扬子石化等计划新增高效产能合计30万吨,泰州新浦化学的23.6万吨正丁醇装置,新疆、宁夏等地新增产能约10万吨。行业整合将加速,预计前五大企业产能占比提升至70%以上,中小型低效产能出清速度加快,全年计划淘汰落后产能30万吨,产能结构向“大型化、一体化、绿色化”集中。

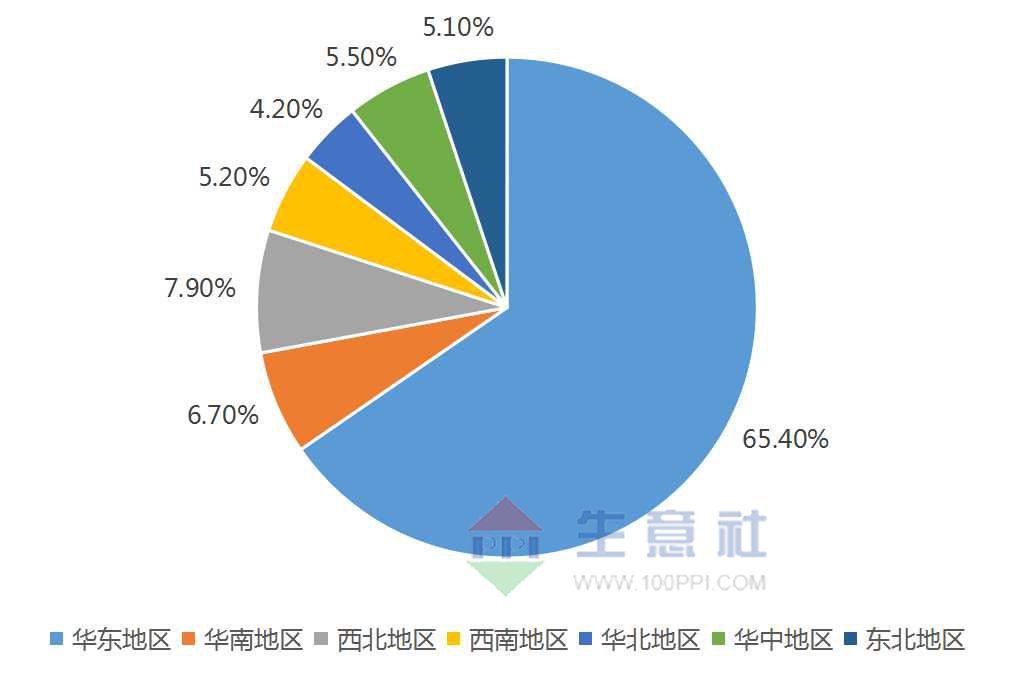

从区域布局上,华东、华北仍为主产区,合计占总产能75%以上,山东、江苏、浙江形成产业集群;西部地区产能占比提升至15%,新疆天业、宁夏宝丰等企业成为区域增长主力。

(二)供需格局预测:需求增速跑赢供应,结构性缺口显现

•供应端:2026年预计正丁醇整体供应将有所提升,但受环保法规趋严,部分中小型产能可能面临阶段性限产,短期影响局部供给。加之碳成本压力,以及煤头装置开工率影响上,预计,2026年产能利用率将在86%附近,整体供应增长温和可控。

•需求端:2026年正丁醇需求预期也将有所增加,传统领域中,水性涂料以及增塑剂需求给予市场稳定需求支撑;新兴领域需求将迎来爆发式增长,电动汽车电池材料、可降解塑料对正丁醇的需求增速将越来越明显,半导体用电子级正丁醇增速也逐步显现,新兴领域将成为2026年正丁醇需求核心增长点。整体来看,2026年需求增速将跑赢供应增速,行业将从“供需平衡”转向“结构性紧平衡”,二、三季度需求旺季可能出现局部供应缺口。

(三)产量方面预测:产量随供应与需求而增加

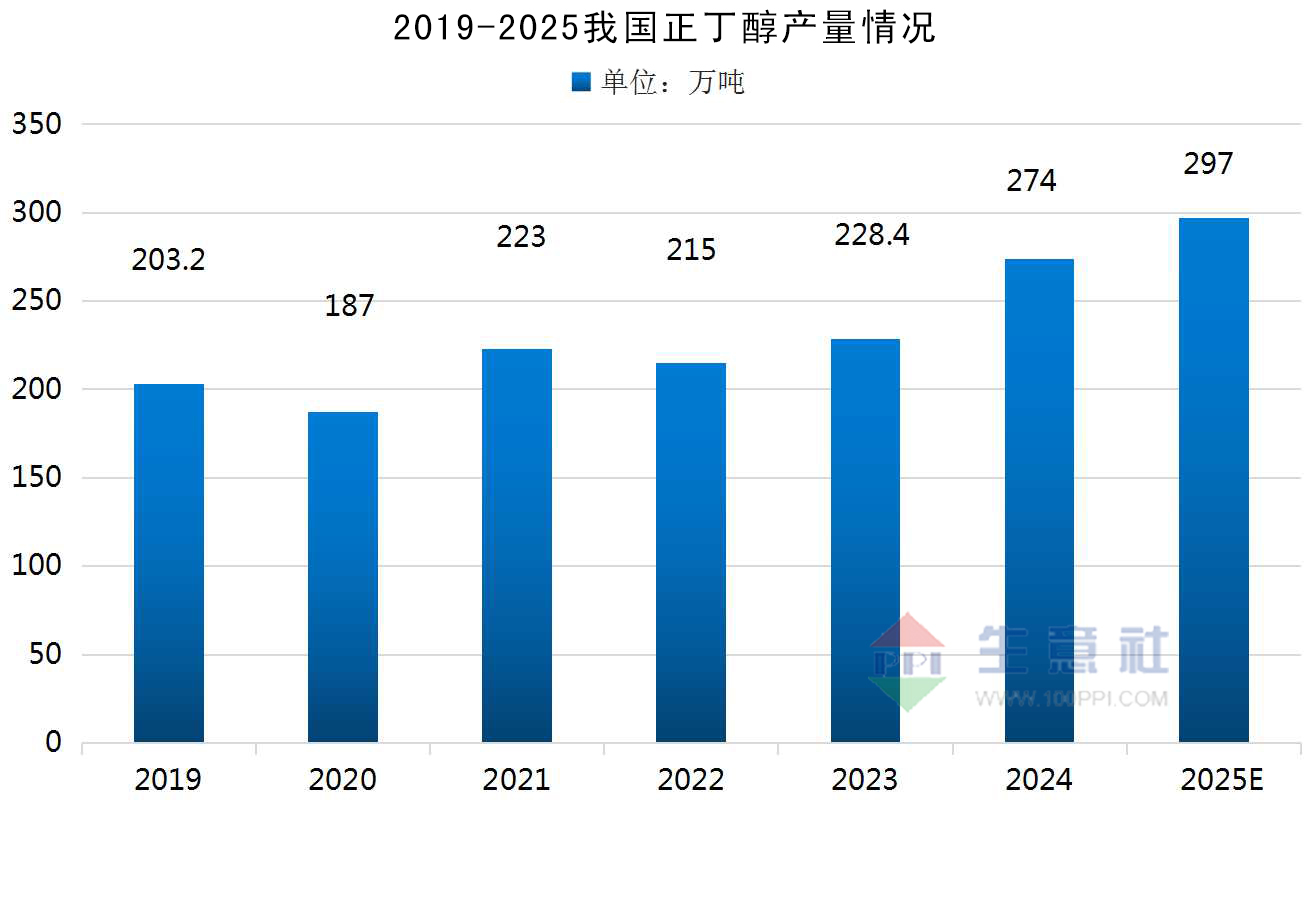

从供应端产能不断扩充以及需求端新兴领域需求的增速来看,2026年,我国正丁醇的产量预计窄幅增加。从过去的几年看,国内正丁醇的整体产量处区间波动,2024年,正丁醇产能集中释放,拉动整体产量提升。2025年,市场继续有新产能投放,据测算,2025年正丁醇产量约为297万吨。预计2026年,随着产能的提升与需求的推动,正丁醇的产量有望突破330万吨。

(四)出口方面预测:出口市场有望再度扩容

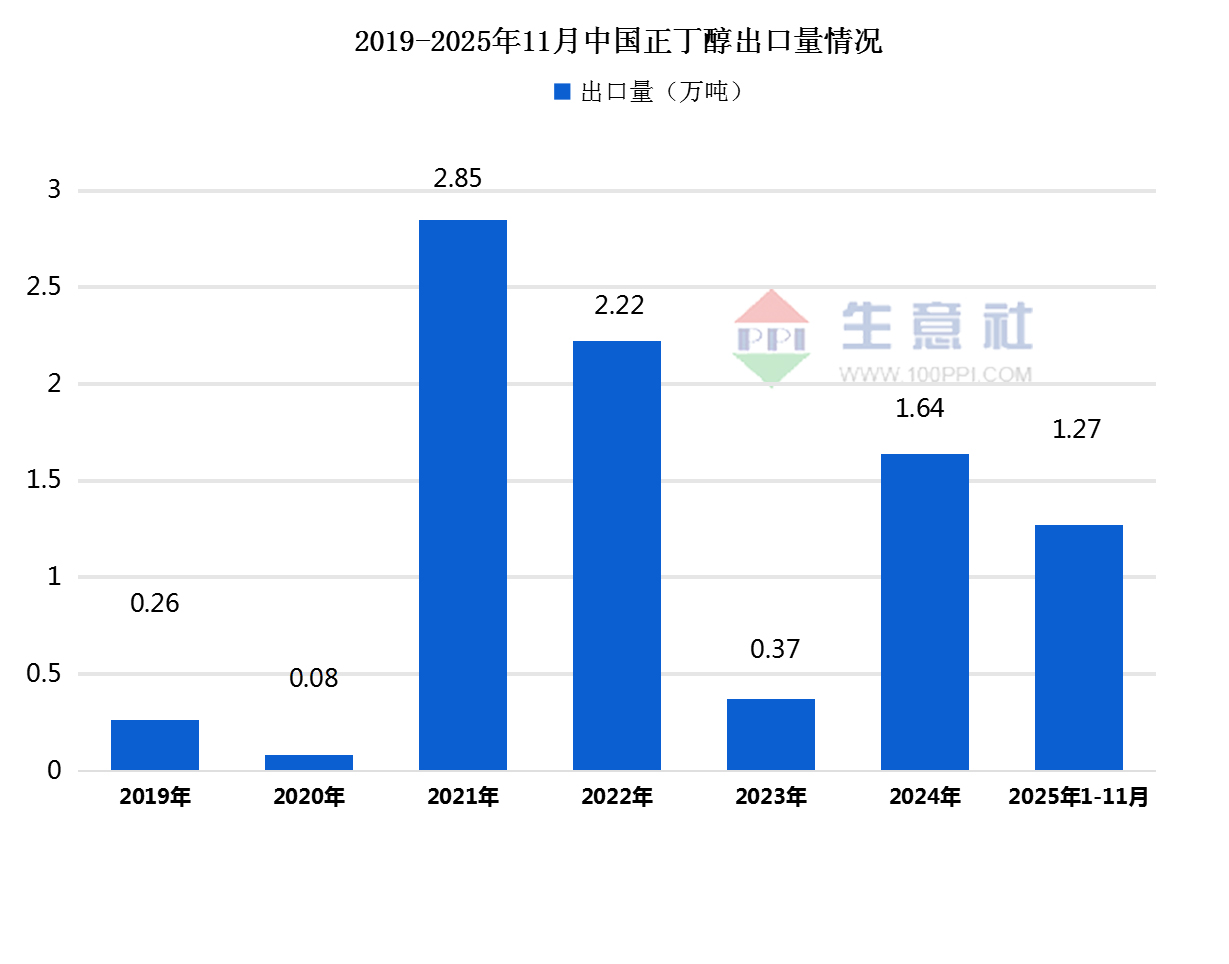

近些年,我国正丁醇出口量始终很小,不超过3万吨,且自2022年开始下滑,2023年仅0.37万吨,同比下降83.33%。2024年正丁醇出口量有所上涨,2025年有所下降,1-10月,正丁醇出口量在1.17万吨,数据的下降说明需求的整体宽松性。目前,越南、印度、土耳其等东南亚及中东欧市场需求旺盛,因此,2026年,中国正丁醇出口有望再度增长。

(五)价格走势预测:先抑后扬,中枢上移

结合生意社数据与行业基本面,预计2026年正丁醇价格呈现“一季度筑底、二季度起涨、下半年高位运行”的态势,全年价格中枢较2025年上移5%-8%,核心运行区间为5400-6200元/吨。

•一季度:延续2025年末弱势,下游需求处于淡季,市场交投清淡,价格在5400-5600元/吨区间筑底,主要受春节前备货需求不足与供应充裕拖累。

•二季度:随着涂料、塑料等下游行业进入开工旺季,叠加新能源材料领域需求放量,需求端支撑增强,同时丙烯价格有望企稳回升,推动正丁醇价格突破5800元/吨,向6000元/吨区间迈进。

•下半年:供需紧平衡格局凸显,绿色工艺溢价提升,叠加出口需求增长,价格将维持在5900-6200元/吨高位运行,若出现丙烯供应扰动或极端天气影响物流,价格可能突破6500元/吨。

三、总结

2025年正丁醇行业在产能优化、需求升级与政策引导下震荡运行,价格受供需与原料波动呈现弱势走跌与阶段性调整。2026年行业将进入“高质量增长”阶段,产能集中度提升、需求结构升级与绿色转型成为核心主线,供需紧平衡将推动价格中枢上移,新兴领域与出口市场成为关键增长引擎。企业需聚焦绿色工艺升级、高端产品研发与区域布局优化,以应对市场波动与政策变化,把握行业转型带来的发展机遇。

【免责申明】 生意社交易平台对所刊登之所有信息,力争可靠、准确及全面,但不对其准确性及完整性做出保证,仅供读者参考。您于此接受并承认信赖任何信息所生之风险应自行承担,生意社交易平台不承担任何责任。

- PriceSeek提醒:5月8日龙江化工苯酚价格下调行情分析

- 生意社废钢5月8日均差为3.00元/吨 由正向缩小重新扩大

- 生意社己内酰胺5月8日均差为-93.88元/吨 由负向扩大转为缩小

- 生意社混二甲苯5月8日均差为172.00元/吨 由正向扩大转为缩小

- 生意社锰硅5月8日均差为-29.60元/吨 由负向扩大转为缩小

- 生意社针叶木浆5月8日均差为-6.67元/吨 由负向扩大转为缩小

- 生意社鸡蛋5月8日均线上穿 均差为0.02元/公斤

- 生意社沥青5月8日均差为95.67元/吨 由正向扩大转为缩小

- 生意社菜籽粕5月8日均线下穿 均差为-1.00元/吨

- 生意社DMF5月8日均差为-35.00元/吨 由负向扩大转为缩小

- 生意社硫酸钾5月8日均线下穿 均差为0.00元/吨

- 生意社环己酮5月8日均差为67.50元/吨 由正向扩大转为缩小

- 生意社ABS5月8日均线上穿 均差为42.00元/吨

- 生意社镝铁合金5月8日均线下穿 均差为-500.00元/吨

- 生意社氧化镝5月8日均线下穿 均差为-1250.00元/吨