生意社:多空交织 近期棉价偏强震荡

https:// 2025-12-22 15:14:38 (来源:生意社)

近期国内棉价震荡上行,宏观面促消费、稳投资政策提振市场情绪;下游原料补库持续进行,对市场有一定提振作用。据生意社商品行情分析系统,截至12月22日3128B级皮棉现货价格在15157元/吨,周涨幅为0.59%。

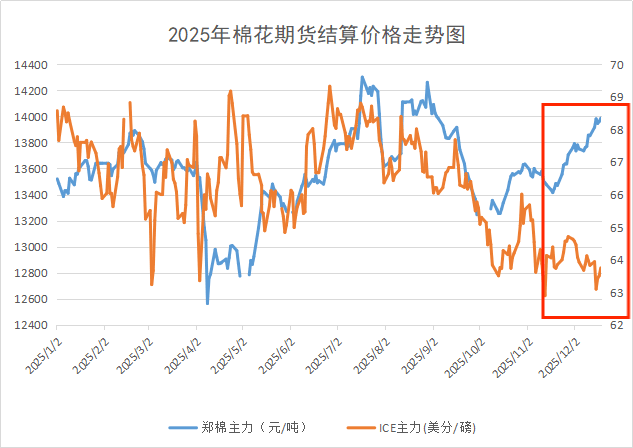

内外棉价差扩大,国内淡季需求稳定以及明年种植预期的不确定性促使郑棉期货连续上行,郑棉主力合约突破14000关口,截至12月22日郑棉期货主力结算价14080元/吨,较上周一上涨165元/吨。而美棉供应过剩且出口持续低迷,ICE棉花期货主力合约持续下滑,截至上周末ICE主力合约结算价在63.75美分,处于年度低位。尽管现阶段内外棉价差使得外棉价格的竞争力进一步增强,但用棉企业表示,由于现阶段配额依然紧张,在新配额落地之前,将保持现有原料库存水平,暂不做大批量采购计划。

国内方面:新疆籽棉收购基本结束,截至2025年12月18日手摘棉累计收购均价7.04元/公斤,同比上涨0.28%。截至2025年12月18日机采棉累计收购均价6.17元/公斤,同比下跌2.22%。随着加工量持续增加,棉花商业库存呈现季节性回升,调研显示,全国商业库存呈现增长。截止2025年12月19日,棉花商业总库存504.73万吨,环比上周增加25.5万吨。

棉企多采取随加工随销售的策略,多数销售进度快于去年同期,截至12月18日,全国加工率为88.0%,同比提高2.0个百分点;全国销售率为47.3%,同比提高25.0个百分点。

国际方面:上周国际棉价保持低位运行。外围市场原油价格下跌、宏观层面压力下拖累商品市场表现。产业方面,美棉出口签约数据连续两周疲弱,市场情绪偏弱。ICE期棉主力合约周均结算价63.89美分/磅,较上周均结算价下跌0.44美分/磅,跌幅0.7%。

需求方面:下游棉纱价格稳中上涨。棉花原料价格持续上涨,但纱线价格跟涨困难,纺企利润空间压缩。截至12月18日,主流地区纺企开机负荷在65.2%,较上周下调0.15%,本周内地纺企新单减少明显,库存增加,小幅下调开机,个别企业表示放假将提前;疆内开机平稳,维持在9成以上。下游纺织开机继续下降,订单减少,库存增加。内地纺企库存增加明显,库存消化缓慢;疆内成品纱库存约35-40天,内地企业库存20-25天左右。截至12月18日,主要地区纺企纱线库存为31.7天,周涨幅为1.60%。

后市预测:当前棉花供应压力逐步释放,新疆籽棉采摘已全面结束,籽棉收购成本固化,进一步为棉价筑牢底部,预计供应端不会对价格形成压制;下游方面,纺企刚需补库叠加政策利好,需求端提供支撑但力度有限,而随着原料和成品库存增加以及新增订单减少将对棉价形成一定压力,预计短期棉价维持偏强震荡。

【免责申明】 生意社交易平台对所刊登之所有信息,力争可靠、准确及全面,但不对其准确性及完整性做出保证,仅供读者参考。您于此接受并承认信赖任何信息所生之风险应自行承担,生意社交易平台不承担任何责任。

- PriceSeek提醒:荣盛石化涤纶长丝价格上调

- PriceSeek重点提醒:锰矿进口环比降13%利好锰硅

- PriceSeek提醒:山东涤纶短纤价涨成本助推

- PriceSeek提醒:醋酸乙酯进口量环比降39.87%

- PriceSeek提醒:新疆蓝山屯河BDO价格公布

- PriceSeek提醒:中国醋酸乙酯进口量锐减

- 生意社:本周醋酐市场行情震荡运行

- PriceSeek重点提醒:醋酸乙酯出口量骤减44%

- PriceSeek提醒:2025年冰晶石进口量数据

- PriceSeek重点提醒:冰晶石出口环比大涨108%

- PriceSeek重点提醒:广饶正和石化石油焦价格上调

- PriceSeek提醒:2025年1-11月冰晶石出口量统计

- PriceSeek重点提醒:山东天弘石油焦价格下调

- PriceSeek重点提醒:石油焦报价上调130元/吨

- PriceSeek提醒:山东金诚石化弹丸焦报价上调