生意社:成本支撑减弱 涤纶长丝价格重心下行

https:// 2024-03-24 22:55:09 (来源:生意社)

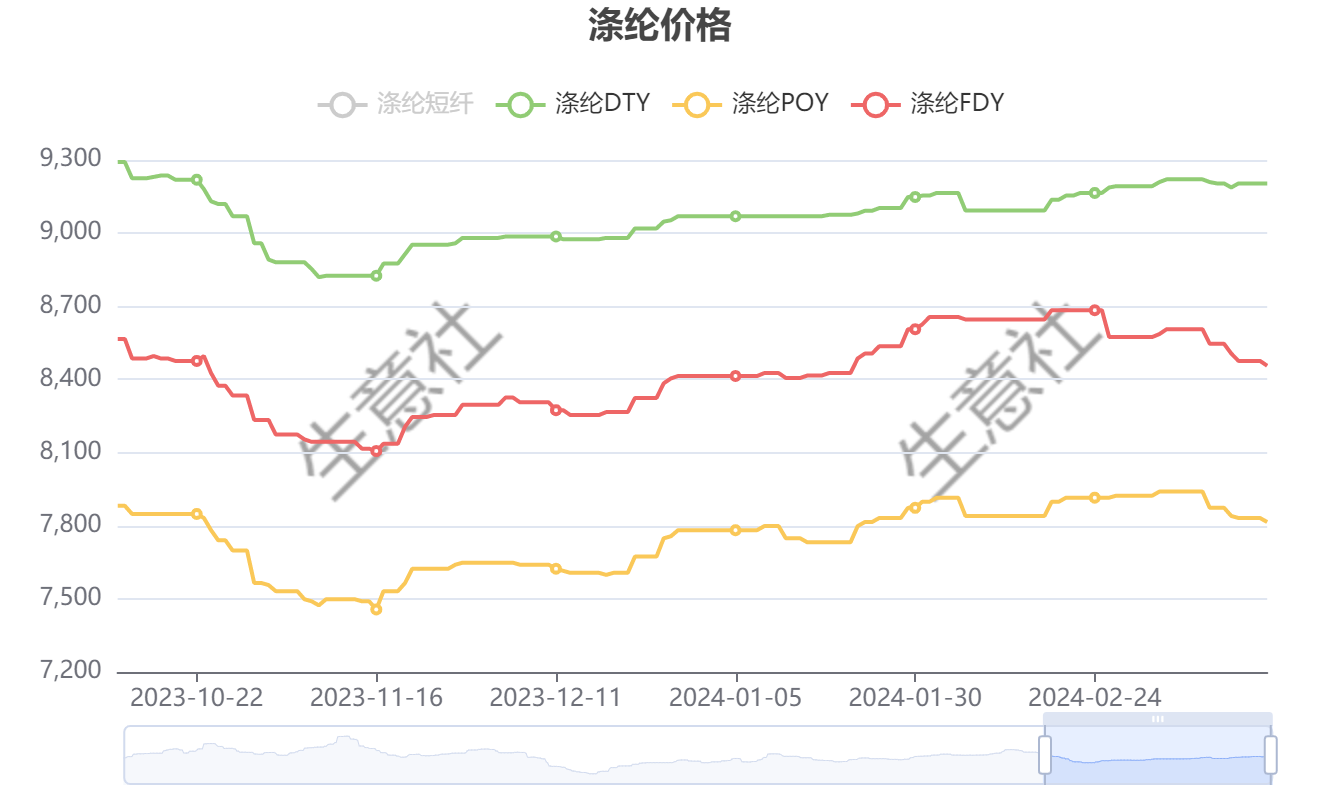

本周国内涤纶长丝价格小幅下跌,江浙主流涤纶长丝工厂POY(150D/48F)报价在7600-7800元/吨,涤纶DTY(150D/48F低弹)报价在9050-9250元/吨,涤纶FDY(150D/96F)报价在8250-8500元/吨。

本周(3月18-22日)国内涤纶长丝市场均价涨跌情况 单位:元/吨

| 商品 | 3月18日 | 3月22日 | 涨跌 | 同比涨跌 |

| 涤纶DTY | 9203 | 9203 | 0.00% | 3.78% |

| 涤纶FDY | 8476 | 8426 | -0.59% | 3.85% |

| 涤纶POY | 7831 | 7790 | -0.53% | 4.82% |

周初地缘局势不稳定影响原油供应,欧美原油期货涨至近4个月高位,另外PX供需预期改善,叠加调油预期升温,短期PX走势偏强,进一步推涨PTA行情。但由于PTA货源供应充足,下游聚酯工厂接货意向不佳,叠加原油期货下跌,基本面偏弱与成本支撑双双减弱,PTA价格出现走跌。周内PTA呈现先涨后跌,截止3月22日华东地区市场均价在5813元/吨,较周初下跌1.99%。因此对涤纶长丝成本支撑有所减弱。

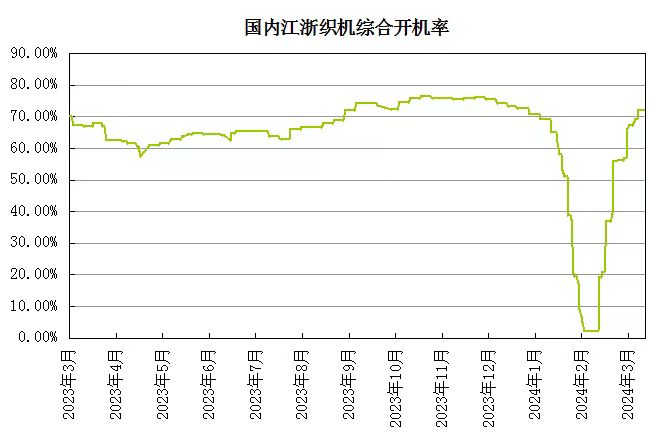

进去3月下旬,终端坯布内销市场出货状况良好,外销市场新订单体量一般。终端加弹和织造开机率回升速度缓慢,截止目前江浙地区织造开机率在70%以上,对涤纶长丝刚需采购为主。主流涤丝工厂持续累库,积极出货,预计随着终端纺织逐步进入旺季行情,后市需求预期向好。

后市来看,成本端利好犹存,地缘风险可能会进一步推高原油价格。同时PX二季度亚洲集中检修以及需求端PTA新增投放预期,PX价格重心仍将趋涨。但PTA货源供应充足且库存仍然位于高位,预计PTA或将延续偏弱行情。需求端来看,下游临近备货周期,逢低采购心态较为浓厚,加之涤纶长丝工厂持续累库后出货压力相对较大,其出货积极性目前较高,或推动涤纶长丝市场价格小幅回暖。

作者:夏婷

【免责申明】 生意社交易平台对所刊登之所有信息,力争可靠、准确及全面,但不对其准确性及完整性做出保证,仅供读者参考。您于此接受并承认信赖任何信息所生之风险应自行承担,生意社交易平台不承担任何责任。

- 生意社菜籽粕5月5日均线上穿 均差为1.60元/吨

- 生意社液氨5月5日均差为-85.84元/吨 由负向扩大转为缩小

- 生意社MTBE5月5日均线上穿 均差为11.25元/吨

- 生意社氧化镨5月5日均差为-4250.00元/吨 由负向扩大转为缩小

- 生意社氧化钕5月5日均差为-5000.00元/吨 由负向扩大转为缩小

- 生意社轻质纯碱5月5日均线下穿 均差为0.00元/吨

- 生意社金属钕5月5日均差为-5000.00元/吨 由负向扩大转为缩小

- 对氨基苯甲酸商品报价动态(2026-05-05)

- 异佛尔酮二胺商品报价动态(2026-05-05)

- 对甲基苯酚商品报价动态(2026-05-05)

- 氨基锂商品报价动态(2026-05-05)

- 异丁酰氯商品报价动态(2026-05-05)

- 邻氯三氯甲苯商品报价动态(2026-05-05)

- 间氯甲苯商品报价动态(2026-05-05)

- 异丁酸商品报价动态(2026-05-05)